Le 26 février 2025, la Commission Européenne a publié son paquet de réformes Omnibus visant à simplifier plusieurs réglementations ESG majeures : la CSRD (qui encadre le reporting de durabilité des entreprises européennes), la CSDDD (devoir de vigilance), et la Taxonomie Européenne. Cette annonce marquait le début d’un processus de révision qui s’est étendu tout au long de l’année 2025.

Le 9 décembre 2025 a marqué une étape décisive : l’aboutissement du trilogue entre le Parlement européen et le Conseil, qui sont parvenus à un accord sur les modifications à apporter, d’après leurs positions respectives et celle de la Commission.

Cet article analyse l’impact concret du paquet Omnibus sur la directive CSRD :

- Qu’est-ce qui a changé : Quels sont les nouveaux seuils d’application ? Quelles sont les entreprises qui restent concernées par la directive ? Quelles obligations sont allégées ou supprimées ?

- L’état d’avancement : Quelles sont les prochaines étapes du processus législatif ?

Bonne lecture !

1) Qu’est-ce que le projet de directive Omnibus CSRD

A – Qu’est-ce qu’une directive Omnibus ?

Dans le cadre de la législation européenne, il est question de directive « Omnibus » quand une initiative législative regroupe plusieurs modifications, adaptations et révisions de textes existants sous une unique proposition.

Ce type de loi vient répondre à des enjeux spécifiques, par exemple, le besoin de simplifier un texte dense pour soulager les contributeurs d’un point de vue administratif. (Exemple qui vous sera très familier à l’issue de cet article !)

Autre nuance à bien saisir, il existe 2 types de législation Omnibus au niveau de l’Union Européenne :

- Les règlements Omnibus : proposés par la Commission Européenne, ils doivent être adoptés par le Conseil Européen (et parfois le Parlement également). Ils s’appliquent directement dans le droit des pays membres de l’UE SANS transposition de ces derniers.

- Les directives Omnibus : elles sont le plus souvent à l’initiative de la Commission Européenne, mais à l’inverse des règlements, doivent être adoptées par le processus législatif Européen du « trilogue » : le Conseil, le Parlement et la Commission. Puis une fois adoptées et votées, transposées par les Etats Membres de l’UE.

En résumé, quand il est question d’une directive, le processus de mise en œuvre peut-être relativement long, car le trilogue doit tomber d’accord sur le contenu des modifications.

Fin du cours juridique, passons désormais au contenu de la directive Omnibus « CSRD » !

B – Pourquoi un projet Omnibus pour la directive CSRD ?

Depuis sa proposition par la Commission européenne, on entend beaucoup parler de « l’Omnibus CSRD ». Il s’agit cependant d’un abus de langage.

Le paquet législatif Omnibus introduit par la Commission vise à simplifier et alléger les obligations de reporting de durabilité imposées aux les entreprises européennes. La directive CSRD en fait effectivement partie… mais elle n’est pas la seule concernée!

Ce paquet de réformes impacte également la CSDDD (Corporate Sustainability Due Diligence Directive) ainsi que le Règlement Taxonomie, deux autres piliers essentiels du cadre réglementaire européen en matière de durabilité.

Ok, très clair, mais ça ne répond pas à la question qui nous intéresse le plus : pourquoi une telle volonté de simplification ? Cette simplification pourrait-elle nuire à la compétitivité des entreprises, et davantage, à la pérennité de leur activité ?

Les avis sont partagés :

- Côté officiel : le projet de réformes Omnibus entend créer une meilleure cohérence entre les différentes réglementations, tout en réduisant le poids administratif pour les entreprises. Il s’inscrit dans la continuité du rapport Draghi, qui préconisait de simplifier les règles sociales et environnementales européennes afin de renforcer la compétitivité.

- Côté entreprises / écosystème durabilité : de nombreux acteurs de la transition durable et de la protection de l’environnement redoutent que cette simplification se traduise par un affaiblissement des normes environnementales adoptées dans le cadre du Green Deal, et qu’elle ralentisse ainsi la transformation durable des entreprises.

C – Omnibus CSRD : le projet initial de modifications de la Commission

Avant d’étudier les modifications définitives de la CSRD adoptées par Omnibus, il est intéressant de revenir sur les propositions de la Commission qui ont servi de base aux négociations.

1 – Modifications envisagées pour la CSRD

- Révision des seuils d’application : Retrait d’environ 80 % des entreprises du champ d’application. Le seuil d’éligibilité passerait de 250 à 1 000 salariés. Pour rappel : la majorité de ces entreprises appartenaient à la « 2ème vague » de la CSRD et devaient initialement publier leur premier reporting de durabilité en 2026 (sur l’exercice 2025).

- Report du calendrier : Décalage de deux ans pour les vagues 2 et 3, impliquant une publication de leur 1er rapport de durabilité en 2028 et 2029 (au lieu de 2026 et 2027).

- Révision des ESRS (par l’EFRAG) : Les ESRS constituent le socle normatif de la CSRD. L’EFRAG est chargé de les revoir en profondeur afin de réduire le volume d’informations à reporter, tout en maintenant la cohérence et la pertinence du cadre.L’objectif annoncé est de passer de près de 1 000 points de données obligatoires à environ la moitié, en identifiant ce qui est véritablement essentiel pour évaluer la performance de durabilité d’une entreprise. Révision qui vise à rendre le reporting plus proportionné aux capacités des entreprises, sans en affaiblir la substance.

- Réduction du périmètre de la “chaîne de valeur” : La Commission souhaite limiter la collecte de données ESG aux activités directes de l’entreprise, excluant ainsi les informations sur les fournisseurs et les partenaires tiers.

- Abandon des normes sectorielles : La Commission propose d’abandonner les normes sectorielles spécifiques, telles que celles relatives aux secteurs de l’énergie, des transports ou de l’agriculture.Cette décision vise à simplifier le reporting en réduisant la complexité des exigences, bien que cela puisse entraîner une perte de granularité dans certaines industries.

L’avis de nos experts

La hausse des seuils nous inquiète spécifiquement : alors que toutes les ETI ont un intérêt stratégique à structurer leur reporting de durabilité (maîtrise des risques, innovation, transparence vis-à-vis des investisseurs, attentes des clients et fournisseurs), le risque est que certaines entreprises se retrouvent totalement écartées de cette dynamique.

L’enjeu de la réforme devrait être celui exprimé en 1er lieu : bâtir un cadre plus proportionné et pragmatique, adapté aux ressources des entreprises, sans compromettre l’ambition initiale de la CSRD. Il devrait doit être question d’une remise en question du fond de la directive, pas de son périmètre d’application.

La Commission a adopté le 30 juillet une recommandation encourageant les entreprises de moins de 1 000 salariés à recourir, sur une base volontaire, au référentiel VSME pour leur reporting.

C’est un signal encourageant, mais prudence : le référentiel VSME a été développé pour les besoins des PME, pas ceux des ETI… alors constitue-t-il vraiment un cadre de reporting ESG adapté à leurs enjeux ?

2 – CSDDD, Taxonomie verte : les autres modifications prévues

- Révision des exigences liées à la Taxonomie : Le 4 juillet 2025, la Commission Européenne a adopté un projet de simplification des obligations de reporting liées au Règlement Taxonomie qui prévoit : un alignement avec les ESRS pour éviter les doublons, une rationalisation des KPI afin de réduire la complexité (Green Asset Ratio, BTAR…), l’introduction d’un seuil de matérialité (les entreprises ne devront plus publier des informations sur leurs activités représentant moins de 10 % de leur chiffre d’affaires, CapEx ou OpEx.).

- Révision de la directive sur la diligence raisonnable (aka CS3D / CSDDD) : Beaucoup de propositions d’ajustements pour la directive sur la diligence raisonnable, dans la continuité des suggestions d’allégement relatives à la directive CSRD, dont : le report de l’application à un an pour la 1ère phase (juillet 2028), la limitation de la portée de l’évaluation aux fournisseurs directs de rang 1, une limitation des infos pouvant être demandées aux PME à celle du référentiel normatif volontaire VSME (Value Chain Cap)…

2) CSRD : les changements définitifs actés par la réforme Omnibus

A – Un calendrier décalé de 2 ans

La proposition « Stop the Clock » du 16 avril 2025, transposée en droit français via la loi DDADUE5 a décalé de deux ans le calendrier d’application pour les vagues 2 et 3. Les entreprises toujours soumises à la CSRD doivent désormais publier leur premier rapport de durabilité en 2028 sur leur exercice 2027. (initialement : publication en 2026 sur l’exercice 2025)

B – Quick fix

En 2024, les premières entreprises concernées par la CSRD (vague 1) bénéficiaient de plusieurs flexibilités : elles n’étaient pas tenues de publier immédiatement certaines informations de durabilité, ou pouvaient les communiquer dans un délai de deux à trois ans suivant l’entrée en vigueur de leurs obligations. (notamment celles relatives à leur chaîne de valeur, souvent plus complexes à collecter).

Le Quick Fix Omnibus prolonge ces dérogations temporaires et les étend aux entreprises qui publieront leur premier rapport en 2028.

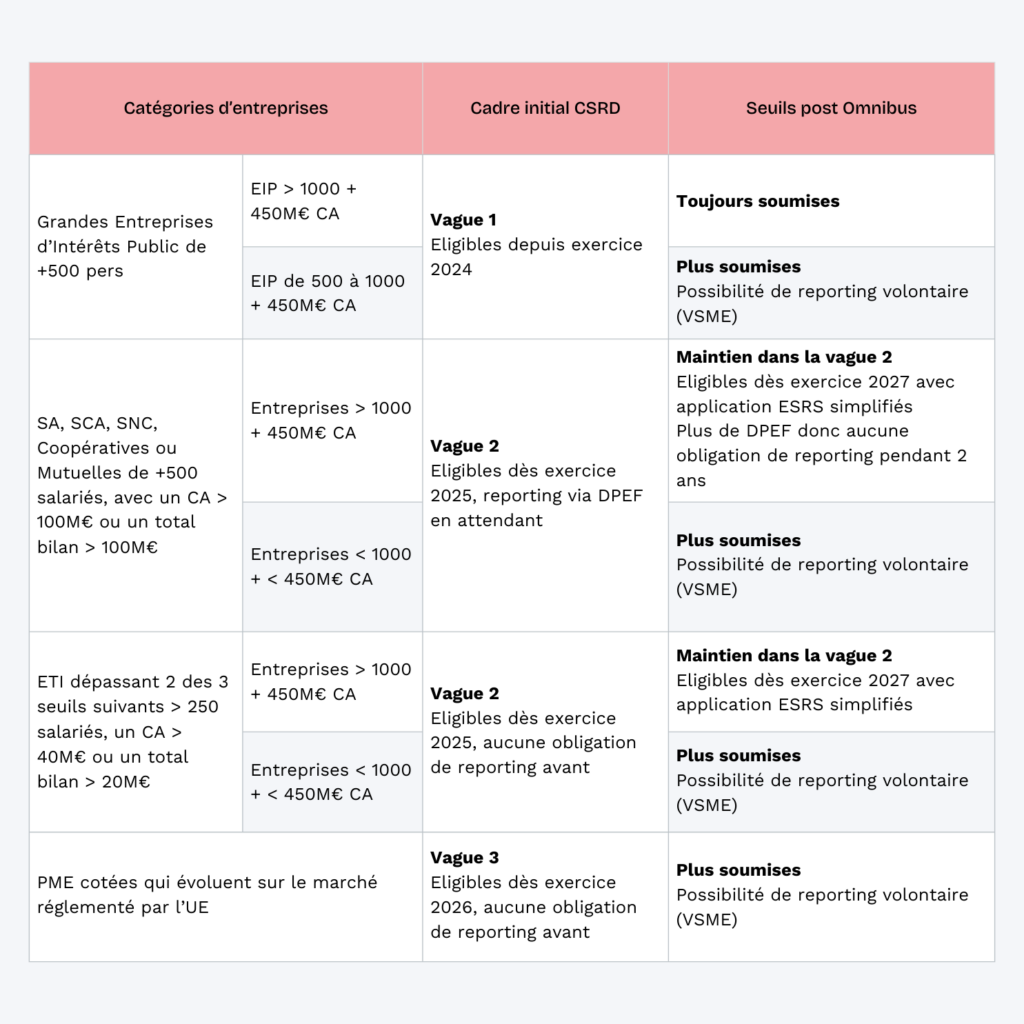

C – Des seuils d’application drastiquement relevés

Au-delà du calendrier, c’est le périmètre même de la directive qui a été profondément revu (anciens seuils) :

- Seules les entreprises de plus de 1 000 salariés ET dont le chiffre d’affaires dépasse 450 millions d’euros restent soumises à la CSRD.

- Les PME cotées ainsi que les holdings financières sont exclues du champ d’application de la directive.

Précisions importantes :

- Les seuils doivent être appréciés par les entreprises au niveau groupe. Plus haut niveau de consolidation.

- Tous les types de structures juridiques sont concernés : les SAS sont donc désormais incluses, dès lors qu’elles atteignent les nouveaux seuils fixés par la réglementation.

Cette modification des critères a des conséquences immédiates : sur les 50 000 entreprises initialement concernées par la CSRD, seules 10 000 restent effectivement soumises à cette obligation.

Cette réduction de 80% bouleverse profondément le paysage du reporting extra-financier européen :

- certaines entreprises de la première vague, qui avaient déjà publié leur premier rapport de durabilité, sortent rétroactivement du champ d’application de la directive.

- parmi les entreprises désormais exemptées figurent d’anciennes « NFRD » (Directive sur la publication d’informations non financières), connues en France sous le nom de DPEF. Ces organisations, qui structuraient et publiaient leur reporting ESG depuis plusieurs années, se retrouvent subitement libérées de toute obligation réglementaire de transparence extra-financière.

Malgré ce recul réglementaire, de nombreuses entreprises exemptées envisagent de poursuivre volontairement leur démarche de reporting. Elles s’orientent vers des standards mieux adaptés à leurs enjeux et à leur taille, comme :

- le VSME de l’EFRAG,

- le Mid Cap SRS développé par WAE,

- ou encore les ESRS Simplifiés.

D – La simplification drastique des normes ESRS

Les ESRS (European Sustainability Reporting Standards) sont les normes européennes qui définissent les obligations de reporting ESG dans le cadre de la CSRD.

Face à leur complexité initiale (plus de 1 000 points de données quantitatifs et qualitatifs), la Commission européenne a engagé une simplification majeure pour réduire la charge administrative des entreprises.

Objectif : rendre le reporting plus lisible, proportionné et compatible avec les standards internationaux, tout en conservant la logique de matérialité.

1 – La réduction massive des exigences de reporting

-61 % de datapoints obligatoires et -70 % de divulgations totales.

Quelques exemples :

- ESRS E1 (Climat) : de 220 datapoints à 67.

- ESRS S1 (Social) : de 187 à 83.

- ESRS G1 (Gouvernance) : réduction plus limitée (41 à 31).

2 – Des formulations plus générales qui limitent la responsabilisation de l’entreprise et sa gouvernance

Les exigences sont désormais moins détaillées, ce qui réduit la responsabilisation explicite des organes de gouvernance.

Par exemple, dans l’ESRS 2, les précisions sur la manière dont les organes fixent des objectifs ou intègrent les enjeux ESG dans leurs décisions ont été supprimées.

3 – Une structure clarifiée, qui offre une meilleure lisibilité

Par exemple dans l’ESRS 1,la structuration des normes est plus claire. On retrouve des :

- DR (Disclosure requirement) avec des DP (datapoint) distincts, commençant par « doit divulguer ».

- AR connexes qui apportent des précisions complémentaires.

4 – L’Approche modulaire est renforcée

Si un sous-thème n’est pas jugé matériel, il n’est désormais plus à renseigner, même dans les ESRS thématiques.

Exemple :

Dans les ESRS S2, S3, S4, une entreprise peut maintenant compléter uniquement les sous-thèmes pertinents.

Bénéfice : concentrer les efforts sur ce qui est significatif pour l’entreprise et sortir d’un rapport « à cases ».

5 – Une interopérabilité plus accrue avec les normes internationales

Alignement avec ISSB IFRS S1 et S2 sur les items suivants :

- Plans de transition climatique (ESRS E1).

- Effets financiers anticipés.

- Définition de la matérialité.

Objectif : faciliter un reporting unique pour les groupes internationaux.

E – Un principe clé conservé : l’analyse de double matérialité

Le principe de double matérialité reste inchangé et aucune remise en cause n’a été annoncée.

Il demeure au cœur de la CSRD et des ESRS, car il permet d’identifier à la fois :

- les impacts des enjeux ESG sur la performance financière de l’entreprise ;

- et les impacts significatifs de l’entreprise sur l’environnement et la société.

Pour aller plus loin : Communiqué de presse du 9 décembre 2025

3) Omnibus CSRD : les prochaines étapes

Concernant les ESRS :

L’EFRAG, organisme en charge de l’élaboration technique des normes européennes de durabilité, avait pour mission de simplifier les ESRS :

- Echéance initiale : 31 octobre 2025

- Délai prolongé jusqu’à fin novembre 2025

- Publication finale : 3 décembre 2025, avis technique sur les ESRS 1 et 2 Simplifiés disponible sur le site de l’EFRAG.

Et maintenant ? La balle est dans le camp de la Commission Européenne.

Elle a jusqu’à 6 mois pour adopter l’acte délégué qui rendra ces ESRS Simplifiés officiels au sein du JOUE (courant juillet/août 2026). Conséquence : les ESRS simplifiés ne s’appliqueront PAS aux exercices 2025 des entreprises de la première vague de la CSRD.

En revanche, comme un acté délégué est directement applicable sans transposition nationale, attendez-vous à une mise en oeuvre immédiate des ESRS Simplifiés dans tous les Etats membres dès mi-2026.

Concernant les nouveaux seuils de la CSRD, autres grandes modifications apportées par la directive :

La directive Omnibus a été publiée officiellement au JOUE le 26 février 2026. Chaque État membre dispose maintenant d’un délais de 12 mois pour la transposer dans son droit national.

Cela signifie que les nouveaux seuils peuvent entrer en application fin 2026 ou début 2027.

En conséquence, si la transposition ne s’effectue pas avant la fin de l’année 2026, les entreprises vague 1 qui sortent du champ vont rester soumises un exercice supplémentaire avant de bénéficier du relèvement des seuils. Pour les entreprises vague 2, cela n’a pas d’impact : l’obligation demeure sur l’exercice 2027.

4) Et maintenant : nos conseils pour votre reporting ESG

Pas de recette miracle ! Comme pour beaucoup d’autres choses, la marche à suivre va dépendre de 3 paramètres propres à votre entreprise :

A – Votre niveau de maturité ESG

Depuis l’entrée en vigueur de la CSRD en 2024, toutes les entreprises n’ont pas avancé au même rythme.

- Certaines disposaient déjà d’une expérience solide en reporting extra-financier, via la DPEF (ex-NFRD), ou bien suivaient des indicateurs ESG dans le cadre d’une politique RSE (achats responsables, plan climat, diversité, etc.) ou d’une labellisation (ex. B Corp).

- D’autres, à l’inverse, n’avaient encore jamais mis en place de reporting ESG structuré, même si elles menaient déjà des actions RSE isolées.

Avec l’Omnibus CSRD, le schéma se répète sur ce point : chaque entreprise avance selon son propre degré de maturité. Certaines ont déjà publié leur premier rapport de durabilité, tandis que d’autres en sont tout juste à la finalisation de leur analyse de double matérialité.

Cas 1 – Vous avez déjà publié un premier rapport de durabilité (2025) (etp vague 1)

- Si votre entreprise compte +1 000 salariés et cumule un CA de plus de 450M€, vous restez soumis

Ce qui change : vos ESRS devront être revus à la lumière des simplifications Omnibus.

Nos conseils :

- travaillez pour ajuster vos priorités,

- capitalisez sur vos IROs (Impacts, Risques, Opportunités) déjà identifiés,

- concentrez-vous sur les indicateurs clés les plus pertinents pour votre activité,

- ne négligez pas l’ESRS E1 (changement climatique), qui restera central car il contient le plus grand volume de données quantitatives.

- Si vous avez -1 000 salariés et un CA inférieur à 450M€, vous sortez du champ d’application.

Dans ce cas, nous vous conseillons de recentrer votre DMA (double matérialité) sur les enjeux vraiment stratégiques pour vous et vos parties prenantes.

Vous pourrez ainsi continuer à publier un rapport plus concis et volontaire, pour conserver de la crédibilité auprès des investisseurs et clients.

Cas 2 – Votre entreprise reste soumise, vous allez devoir publier votre premier rapport de durabilité en 2028 sur votre exercice 2027 (vague 2)

- Si vous avez déjà bien avancé dans la mise en place de votre reporting ESG conformément aux ESRS

Poursuivez vos efforts et envisagez de réaliser un audit à blanc sur l’exercice 2026 pour vous préparer plus sereinement à l’audit réglementaire et lisser ses coûts. (ce qui est fait n’est plus à faire !)

- Si vous n’avez pas encore commencé à appliquer la directive CSRD

Le temps presse ! La mise en oeuvre d’un reporting ESG conforme aux ESRS Simplifiés peut durer jusqu’à 1 an, surtout pour une entreprise qui n’a encore jamais structuré et reporté ses informations de durabilité.

Il est nécessaire de commencer au plus vite la cartographie de votre chaîne de valeur et parties prenantes, votre analyse de double matérialité et votre analyse d’écarts pour que vos équipes aient les outils nécessaires pour recenser les informations qui sont indispensables pour construire votre 1er rapport.

Enfin, gardez à l’esprit que la CSRD est avant tout un outil de pilotage stratégique.

Au-delà de la conformité réglementaire, l’analyse de double matérialité constitue un levier essentiel pour aider les entreprises à aligner leurs enjeux extra-financiers avec leurs enjeux financiers, en évaluant leur niveau de risque respectif.

Cas 3 – Vous n’avez encore jamais publié de rapport de durabilité et votre entreprise sort du périmètre

- Si vous n’aviez pas encore commencé à mettre en oeuvre votre reporting ESG conformément aux ESRS.

Nous vous recommandons de débuter votre reporting d’après la VSME, conçue initialement pour les PME souhaitant volontairement bâtir leur processus de reporting de durabilité. Ce référentiel est adapté à des ressources limitées et bien moins complexe que les ESRS (qui comptaient plus de 1 000 points de données avant leur simplification).

Il s’agit d’un référentiel volontaire qui n’exige pas la réalisation d’une analyse de double matérialité et inclut les indicateurs essentiels pour comprendre vos données ESG.

⚠️ Attention : la double matérialité reste un principe central de la CSRD. C’est un processus exigeant (souvent plusieurs mois), mais incontournable pour identifier :

- les enjeux ESG qui impactent votre performance financière ;

- et ceux sur lesquels votre entreprise a un impact significatif.

- Si vous avez déjà bien avancé, notamment en réalisant votre analyse de double matérialité :

Capitalisez sur vos travaux de DMA et orientez-vous vers un standard de durabilité adapté à vos ressources et enjeux : ESRS Simplifiés, MidCap SRS, VSME… à vous de choisir !

Le référentiel MidCap SRS, c’est quoi ? Un référentiel spécifiquement conçu pour les ETI, en tenant compte de leurs ressources, de leurs enjeux et des attentes de leurs parties prenantes. Il constitue le compromis idéal entre :

- la VSME, trop limitée pour vos besoins ;

- et les ESRS Simplifiés, plus complets et exigeants.

B – Vos enjeux business

La maturité de votre reporting ESG (qu’il soit conforme ou pas au contenu de la directive CSRD) est loin d’être le paramètre le plus essentiel, ce que vous devez avant tout considérer : ce sont vos enjeux business.

- Vous souhaitez réduire l’empreinte carbone de vos sites industriels, mais la facture associée vous dépasse ? Explorez les financements durables et identifiez quels les indicateurs piloter pour accéder à ces opportunités.

- Votre banque peut vous proposer un prêt à taux ajusté en fonction de critères ESG : parlez-en !

- Vos investisseurs et donneurs d’ordre attendent des données précises ? Vous n’arrivez pas à vous distinguer sur un marché saturé ? Considérez les enjeux de votre activité et les besoins de vos parties prenantes comme des insights de 1er plan !

C – Vos ressources

Enfin, la clé d’un reporting ESG réussi, ce n’est pas “tout mesurer”. C’est :

- des indicateurs bien choisis (utiles, fiables, actionnables),

- des outils adaptés (digitalisation, tableaux de bord),

- et des équipes formées.

Sans ressources suffisantes (humaines, financières, techniques), un reporting trop dense peut vite devenir ingérable.

Besoin de conseils avisés pour déterminer quel est le scénario le plus adapté à vos enjeux ESG ? Nos experts vous éclairent.

Après 18 ans d’expertise dans l’audit ESG, 1 an d’audit auprès des sociétés cotées vague 1 : nous avons expérimenté la CSRD sur le terrain. Nous savons ce qui fonctionne, ce qui coince, ce qui vous attend vraiment.

Parce que votre stratégie ESG mérite mieux que des suppositions ou qu’un package trop étriquer face à vos ambitions : nous décortiquons vos besoins, nous trouvons la solution adaptée.