La directive CSRD, déployée depuis 2024, redéfinit en profondeur la manière dont les entreprises européennes doivent rendre compte de leurs impacts environnementaux, sociaux et de gouvernance.

Une réforme récente, qui a pourtant déjà évolué en 2025 avec le train de réformes Omnibus : révision des seuils d’application, ajustements du calendrier ; travaux de simplification menés par l’EFRAG sur les ESRS…

Vous avez besoin d’un récapitulatif qui rende la CSRD pédagogique et lisible ? Vous êtes au bon endroit !

Dans cet article, on remet de l’ordre : double matérialité, périmètre, normes, obligations de publication, audit… Une synthèse claire pour comprendre ce qu’est réellement la CSRD, où elle en est, et ce qu’elle implique concrètement pour votre entreprise.

Navigation rapide :

- 1 – CSRD : comprendre la réglementation (objectif, fonctionnement…)

- 2 – Réforme Omnibus : le grand virage de la directive CSRD

- 3 – Champ d’application de la CSRD : quelles sont les entreprises concernées ?

- 4 – Calendrier CSRD : une application progressive

- 5 – Normes ESRS : le référentiel du rapport de durabilité

- 6 – Cadre juridique et encadrement

1 – CSRD : comprendre la réglementation (objectif, fonctionnement…)

Qu’est-ce que la directive CSRD ?

La CSRD (Corporate Sustainability Reporting Directive) est une directive européenne qui encadre le reporting de durabilité des entreprises.

Entrée en vigueur le 1 janvier 2024, elle a été adoptée 2022 dans le cadre du Pacte Vert pour l’Europe (Green Deal), plan d’action massif piloté par l’Union Européenne pour que l’Europe évolue vers une économie responsable et devienne le 1er continent neutre en carbone d’ici 2050.

La CSRD est donc une réforme majeure du reporting extra-financier (ESG) : elle impose des obligations plus strictes, harmonisées et auditées à un nombre important d’entreprises en Europe.

Quel est son rôle ?

La CSRD répond à plusieurs objectifs primordiaux pour l’Europe :

- Renforcer la transparence du marché sur les performances ESG (Environnement, Social, Gouvernance) des entreprises

Les entreprises doivent notamment publier des informations détaillées sur leur chaîne de valeur, leurs émissions de CO₂, leurs impacts sociaux et humains, leur gouvernance, leur stratégie de durabilité…

La CSRD crée ainsi un cadre normé pour rendre les données comparables, fiables et vérifiables à l’échelle européenne.

Cela renforce la compétitivité des entreprises les plus vertueuses et facilite leur intégration en finance durable.

- Intégrer au modèle d’affaires des entreprises le pilotage de leurs enjeux environnementaux, sociaux et de gouvernance

En travaillant sur la formalisation de leur rapport de durabilité, les entreprises doivent également :

- mener une réflexion approfondie des enjeux sociétaux sur lesquels elles ont un impact et qui ont un impact sur leur chaîne de valeur,

- réaliser un état des lieux de leurs politiques et actions RSE,

- mettre en place un processus de collecte de la donnée harmonisé…

Le rapport n’est donc que la finalité d’un processus permettant d’intégrer le pilotage de leurs enjeux sociétaux au cœur de leur stratégie d’entreprise.

- Créer un langage commun : standardiser le rapport extra-financier grâce aux normes ESRS

Elaborées par l’EFRAG, les normes ESRS forment un référentiel de reporting commun aux entreprises soumises à la CSRD. Elles définissent notamment les points de données obligatoires, quantitatifs et qualitatifs, que les entreprises doivent publier.

- Placer la performance financière et extra-financière sur un pied d’égalité

La directive introduit un concept d’analyse indispensable au pilotage des enjeux sociétaux de l’entreprise : la double matérialité.

Cet exercice d’analyse permet à l’entreprise de déterminer les enjeux du développement durable qui sont les plus importants pour son activité (« matériels ») et sur lesquels elle doit communiquer.

Ainsi, l’entreprise étudie à la fois :

- Sa matérialité d’impact, c’est-à-dire l’impact direct et indirect de son activité sur l’environnement et la société,

- Sa matérialité financière, c’est-à-dire les risques et opportunités des mutations sociétales et environnementales pour son activité.

Quelle différence avec la NFRD ?

La NFRD, introduite en 2014, est la première directive européenne d’envergure à avoir imposé un reporting ESG aux grandes entreprises d’intérêt public. (banques, assurances, sociétés cotées de plus de 500 salariés)

Le problème ?

- Sa transposition dans chaque état membre permettait de grandes libertés (par exemple en France, les sociétés cotées n’étaient pas concernées),

- Son périmètre d’application était restreint,

- Les entreprises pouvaient décider assez librement des informations qu’elles publiaient, rendant les comparaisons très difficiles pour les investisseurs.

- (….)

Ce sont ces problématiques qui ont mené à la création de la CSRD : on peut donc dire que la NFRD est la version 1.0 du reporting de durabilité et la CSRD, la version 2.0, plus musclée et pertinente ! 😊

| NFRD | CSRD | |

|---|---|---|

| Portée et entreprises concernées | Environ 11 000 grandes entreprises concernée | Avait pour objectif d’étendre le périmètre à plus de 50 000 entreprises, mais les seuils ont été modifiés en 2026 dans le cadre de la directive Omnibus, renversant la tendance. |

| Précision et standardisation | Cadre flexible, peu normé, les entreprises choisissent librement les informations publiées | Cadre harmonisé, structuré et obligatoire à toutes les entreprises via les normes ESRS |

| Niveau de contrôle | Vérification externe | Vérification externe d’après une assurance limitée, comme pour les comptes financiers |

| Périmètre des informations | Données ESG générales, hétérogènes, basées sur la matérialité simple (impact de l’entreprise sur son environnement) | Informations ESG très détaillées, quantitatives et qualitatives, basées sur la double matérialité (impact de l’entreprise sur son environnement ET impact de l’environnement sur son activité) |

| Interopérabilité | / | Interopérabilité avec ISSB + Taxonomie Européenne |

2 – Réforme Omnibus : le grand virage de la directive CSRD

Avant de vous présenter plus en détails les éléments qui composent la CSRD (seuils, calendrier, ESRS, contrôles), il est nécessaire de revenir sur un événement qui a profondément modifié la trajectoire du reporting de durabilité en Europe : le train de réformes « Omnibus ».

Introduit le 26 février 2025 par la Commission Européenne, le train de réformes Omnibus n’est pas une nouvelle norme de durabilité, mais un ensemble de projets de textes de « simplification ».

Son but ? Alléger la charge administrative des entreprises européennes en matière de publication d’informations ESG.

Ces textes impactent ainsi plusieurs directives : la CS3D (devoir de vigilance), le SFDR (finance durable), le Règlement Taxonomie et, bien sûr, la CSRD.

A – Directive Omnibus : pourquoi ce changement de cap ?

Le paquet Omnibus est né des retours terrains.

Un an après la mise en œuvre de la CSRD, les premières entreprises à produire un rapport de durabilité étaient nombreuses à partager leurs difficultés : un standard jugé trop dense (+1000 points de données) et confusant, une mise en conformité trop coûteuse, un gap trop élevé entre leur maturité ESG et les exigences de la réglementation…

Le risque était de voir les entreprises se perdre dans la conformité pure plutôt que de se concentrer sur leur transition réelle.

La Commission a donc choisi de recentrer le curseur : moins de complexité administrative pour remettre le focus sur les éléments vraiment stratégiques et prioritaires pour les entreprises.

B – Simplification ou recul de l’ambition ?

C’est ici que le débat s’enflamme. Alors que les experts de la CSRD s’attendaient à une simple révision pédagogique des normes ESRS pour les rendre plus lisibles, le paquet Omnibus est allé beaucoup plus loin :

- Relèvement massif des seuils : réduisant drastiquement le nombre d’entreprises concernées (on parle d’une baisse de près de 80 % du périmètre initial).

- Report du calendrier : une bouffée d’oxygène pour certains, un retard regrettable pour d’autres.

Vous souhaitez creuser le sujet Omnibus ? Cet article complémentaire vous éclaire ! 😊

Sinon, restez avec nous pour mieux comprendre le contenu de chaque pilier de la CSRD. 👇

3 – Champ d’application de la CSRD : quelles sont les entreprises concernées ?

Comme souligné précédemment, la directive Omnibus a drastiquement relevé les seuils d’application de la CSRD.

Les seuils initiaux (Projet CSRD entré en vigueur le 1er janvier 2024)

Avant la révision de 2025, la CSRD devait s’appliquer de manière très large. Une entreprise était concernée dès qu’elle franchissait deux des trois critères suivants :

- Salariés : plus de 250 collaborateurs.

- Total du bilan : plus de 25 millions d’euros.

- Chiffre d’affaires : plus de 50 millions d’euros.

Les seuils depuis Omnibus (éligibles pour l’exercice 2027)

L’entrée en vigueur des réformes du paquet Omnibus I relève les seuils de la directive CSRD. Désormais l’obligation de reporting de durabilité cible les entreprises respectant les 2 critères suivants :

- Salariés : plus de 1 000 collaborateurs.

- Chiffre d’affaires : plus de 450 millions d’euros.

| Autres précisions importantes :

|

4 – Calendrier CSRD : une application progressive

La mise en œuvre de la CSRD a été conçue pour être progressive. L’idée est de séparer les entreprises par « vagues » successives, afin de laisser aux ETI et aux PME le temps nécessaire pour s’organiser.

En effet, contrairement aux grandes entreprises d’intérêt public (EIP), — qui disposent de ressources plus conséquentes et produisaient déjà une Déclaration de Performance Extra-Financière (DPEF) pour certaines — certaines structures plus petites partent souvent d’une feuille blanche.

Ce calendrier d’application progressif a également été modifiée par la mesure baptisée « Stop the Clock », adoptée en avril 2025 dans le cadre du paquet Omnibus 1.

Le principe : décaler de deux ans le calendrier initial pour les entreprises entrant nouvellement dans le champ d’application.

| Catégorie d’entreprise | Calendrier initial | Calendrier Post Omnibus |

|---|---|---|

| Vague 1 : Grandes entreprises déjà soumises à la NFRD | Publication d’un rapport de durabilité en 2025 (sur données 2024) | Inchangé : Publication d’un rapport de durabilité en 2025 puis en 2026 (si les seuils sont toujours dépassés) |

| Vague 2 : Autres grandes entreprises (nouvellement soumises) | Publication d’un rapport de durabilité en 2026 (sur données 2025) | Reporté : Publication d’un rapport de durabilité en 2028 (sur données 2027) pour les entreprises toujours soumises |

| Vague 3 : PME cotées (hors micro-entreprises) | Publication d’un rapport en 2027 (sur données 2026) | Dispensées |

5 – Normes ESRS : le référentiel du rapport de durabilité

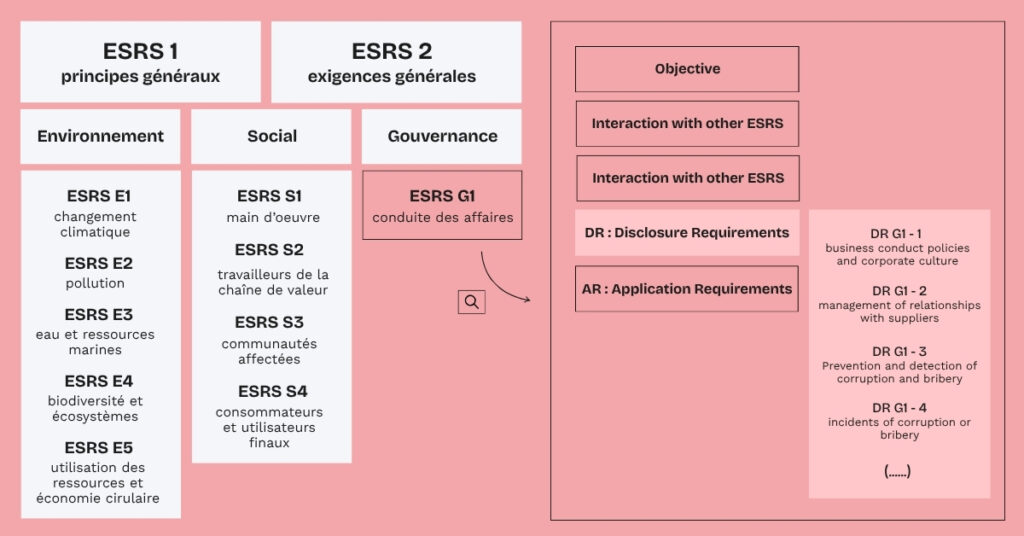

Les European Sustainability Reporting Standards (ESRS) constituent le référentiel unique auquel toutes les entreprises soumises à la CSRD doivent se conformer pour rédiger leur rapport de durabilité.

Élaborées par l’EFRAG, ces normes précisent quelles informations l’entreprise doit publier, comment les structurer et selon quels principes analyser ses enjeux ESG.

En bref, les ESRS forment la charpente du rapport de durabilité, comparables à un livre composé de chapitres et sous-chapitres, avec des concepts et règles applicables à suivre.

Structure des ESRS : quelles informations vous devez publier ?

Les ESRS sont composés de :

Deux normes transversales obligatoires

Les ESRS 1 et ESRS 2 s’appliquent à toutes les entreprises soumises à la CSRD, sans condition de matérialité.

Ils jouent le rôle de chapitres introductifs : en définissant les principes généraux, les éléments structurants du rapport, les informations de base à publier et les conventions de présentation.

- ESRS 1 – Principes généraux

Définit les différentes catégories d’ESRS, le concept d’analyse de double matérialité, les caractéristiques qualitatives de l’information, la structure générale du rapport…

- ESRS 2 – Informations générales à publierÉnumère les divulgations de gouvernance, stratégie, politiques, risques et opportunités à fournir par toutes les entreprises, indépendamment des thématiques jugées matérielles.

Ainsi, on peut dire que ces deux normes forment le squelette du rapport.

Normes thématiques (environnement, social, gouvernance)

Les 10 normes ESRS thématiques couvrent trois grands piliers :

- Environnement (E1 à E5)

E1 – Changement climatique

Réduction des émissions, risques climatiques, plans de transition.E2 – Pollution

Polluants atmosphériques, émissions toxiques, contaminations diverses.E3 – Ressources aquatiques et marines

Utilisation et impacts sur l’eau, rejets, qualité des milieux aquatiques.E4 – Biodiversité et écosystèmes

Impacts sur les habitats naturels, dépendance aux services écosystémiques.E5 – Utilisation des ressources et économie circulaire

Gestion des matériaux, déchets, circularité, utilisation efficace des ressources.

- Social (S1 à S4)

S1 – Effectifs de l’entreprise (Own Workforce)

Conditions de travail, droits humains, égalité, sécurité, développement des compétences.S2 – Travailleurs de la chaîne de valeur (Workers in the Value Chain)

Respect des droits humains et sociaux pour les fournisseurs, sous traitants et partenaires.S3 – Communautés affectées (Affected Communities)

Impacts de l’entreprise sur les populations locales.S4 – Consommateurs et utilisateurs finaux (Consumers & End-users)

Sécurité produits, protection des données, pratiques loyales.

- Gouvernance (G1)

G1 – Conduite des affaires (Business Conduct)

Éthique, lutte anticorruption, lobbying, transparence fiscale, pratiques loyales, mécanismes de contrôle.

Chaque norme thématique devient obligatoire pour l’entreprise si son analyse de double matérialité démontre que ce sujet est matériel pour son activité (c’est-à-dire que l’entreprise impacte ce sujet, ou qu’il impacte significativement l’entreprise.)

Ainsi, votre entreprise va devoir uniquement publier dans son rapport des données qualitatives et quantitatives pour ses sujets matériels. Pour les sujets non matériels, vous aurez simplement à fournir une justification documentée démontrant pourquoi le thème ne s’applique pas à votre activité.

| Pour rappel :

L’analyse de double matérialité sert à déterminer quels sujets sont matériels pour l’entreprise. Mais avant de juger si un sujet est matériel… 👉 il faut savoir quels sujets existent dans le référentiel.

C’est là que l’AR 16 (Application Requirement 16) intervient : c’est une annexe explicative à retrouver dans l’ESRS 1 qui fournit un tableau de tous les sujets, sous-sujets et sous-sous-sujets couverts par les normes ESRS.

Autrement dit : la carte complète de tout ce qu’une entreprise pourrait potentiellement devoir analyser. |

Exemple :

Une entreprise de logistique compte 1 500 salariés, dont :

- une majorité d’agents de manutention,

- des équipes travaillant en horaires décalés,

- un taux d’accidents du travail supérieur à la moyenne du secteur.

L’entreprise réalise son analyse de double matérialité et identifie que pour le pilier social :

- Les conditions de travail (port de charges, travail de nuit, risques sécurité) ont un impact significatif sur la santé physique et mentale des salariés.

- Les accidents du travail ont des conséquences financières (arrêts, désorganisation, coûts RH), la rétention des salariés devient un enjeu stratégique et une mauvaise gestion sociale affecte sa réputation et sa capacité à recruter.

Conclusion de l’analyse : Le thème « conditions de travail et sécurité » est jugé matériel → selon les deux dimensions de la double matérialité, donc la norme S1 « main d’oeuvre » devient obligatoire pour cette entreprise.

Structure commune

Toutes les normes ESRS partagent une architecture identique composée de :

- DR – Disclosure Requirements = ce que l’entreprise doit faire

Ce sont les obligations de divulgation : ce que l’entreprise doit expliquer ou décrire (politiques, actions, objectifs, performance, risques, etc.).

- DP – Data Points = données à fournir

Ce sont les données quantitatives ou qualitatives à fournir pour satisfaire un DR. Elles peuvent être chiffrées (ex. émissions de CO₂) ou narratives (ex. description d’une politique climat).

- AR – Application Requirements = guidance méthodologique

Ce sont des lignes directrices méthodologiques : comment collecter, calculer, interpréter et présenter les données associées au DR.

Exemples concrets

Exemple 1 — Norme transversale : ESRS 2 (Divulgations générales)

- DR : DR GOV 1 — “The role of the administrative, management and supervisory bodies”

L’entreprise doit ici expliquer le rôle du conseil d’administration et de direction dans :

– La supervision des enjeux ESG,

– La validation du rapport de durabilité,

– Le suivi des impacts, risques et opportunités

- DP :

– description des responsabilités ESG du conseil,

– fréquence des réunions où ces sujets sont traités,

– compétences ESG présentes dans l’organe de gouvernance,

– procédures de suivi (ex. tableaux de bord, comités RSE).

- AR : Dans l’Appendix A de l’ESRS 2, l’EFRAG précise :

– comment détailler le rôle des organes de gouvernance,

– comment articuler les informations avec les autres parties du rapport,

– comment présenter la structure de gouvernance et ses mécanismes de contrôle.

Exemple 2 — Norme thématique : ESRS E1 (Changement climatique)

- DR : Décrire la stratégie climat, les risques physiques et de transition, les plans de décarbonation…

- DP :

o Quantitatifs : émissions scopes 1, 2, 3 ; intensités carbone ; investissements alignés.

o Qualitatifs : description de la gouvernance climat, trajectoire de réduction. - AR : précisions sur les méthodologies d’inventaire GES, périmètres, référentiels utilisés (ex. GHG Protocol).

| Remarque : Pour rendre plus tangible l’application des ESRS, n’hésitez pas à consulter les rapports d’autres entreprises (de préférence des entreprises qui évoluent dans votre secteur d’activité pour étudier en profondeur leur analyse de matérialité).

Les entreprises n’ont pas l’obligation de mettre en ligne leur rapport mais choisissent souvent de le faire pour des raisons de communication, transparence…

Un exemple que nous affectionnons beaucoup pour la pédagogie, clarté, transparence et l’esthétique du rapport : Niji, rapport de durabilité 2024 |

Simplification des ESRS : les impacts de la directive Omnibus

Dans le sillage du paquet Omnibus, la Commission Européenne a mandaté l’EFRAG pour simplifier le contenu des normes ESRS.

L’objectif est clair : transformer un dispositif initialement jugé trop complexe en un levier stratégique plus pragmatique et accessible pour les entreprises.

1 – Les modifications principales des normes ESRS.

La cure d’amaigrissement (oui on a osé…) opérée par l’EFRAG repose sur plusieurs piliers destinés à faciliter le travail de reporting de durabilité pour les entreprises

- Réduction massive des points de données : Le nombre de points de données obligatoires a été réduit de 61%. On passe d’environ 1 100 points de données à près de 320 pour le socle commun.

- Suppression des données volontaires : L’EFRAG a supprimé les indicateurs purement volontaires (« may disclose »).

- Matérialité toujours au centre du reporting : Toutes les normes thématiques (Climat, Biodiversité, Social, etc.) sont soumises à l’analyse de matérialité. Si un sujet n’est pas jugé matériel pour l’entreprise, celle-ci n’a aucune obligation de publication. La justification de cette non-matérialité est simplifiée, levant ainsi les incertitudes de nombreuses entreprises qui peinaient à saisir la flexibilité offerte par le texte initial.

- Clarté, interopérabilité et efficience : Désormais, toutes les normes thématiques (Climat, Biodiversité, Social, etc.) sont soumises à l’analyse de matérialité. Si un sujet n’est pas jugé matériel pour l’entreprise, celle-ci n’a aucune obligation de publication. La justification de cette non-matérialité est simplifiée, levant ainsi les incertitudes de nombreuses entreprises qui peinaient à saisir la flexibilité offerte par le texte initial.

- Abandon des normes sectorielles : Les normes spécifiques par métier (pétrole, textile, etc.) sont officiellement remplacées par de simples « guides d’application » non contraignants, prévus à l’horizon 2026-2028.

2 – Date d’entrée en vigueur et exercice d’applicable

Bien que l’EFRAG ait remis son avis technique final (le « Technical Advice ») sur le projet d’ESRS Simplifiés à la Commission en décembre 2025, le processus d’adoption de l’acte délégué par la Commission n’est pas encore finalisé.

Statut actuel : L’acte délégué révisant le « Set 1 » (les 12 normes de base simplifiées) et intégrant les ESRS LSME (PME cotées) est en cours de finalisation.

L’adoption officielle est visée pour juin 2026. Par conséquent les ESRS Simplifiés seront applicables à l’exercice 2026.

Précision importante : Pour les entreprises déjà soumises à la CSRD, le reporting 2026 est « stable » : elles bénéficient des simplifications introduites par le quick fix (exemptions Scope 3, biodiversité pour les < 750 salariés) en attendant que la version des ESRS Simplifiés soit publiée et applicable à leur exercice 2027.

6 – Cadre juridique et encadrement

L’audit CSRD comme levier de progression et de transparence

L’audit de durabilité est une obligation de la directive CSRD.

Il consiste en la vérification indépendante des informations publiées dans le rapport de durabilité par un auditeur agréé.

Réalisé avec un niveau d’assurance limité — moins exigeant que l’assurance raisonnable — il vise avant tout à garantir la fiabilité et la cohérence des données communiquées par l’entreprise.

Au delà d’une simple « vérification du rapport », l’audit CSRD constitue un outil stratégique de pilotage. Il permet à l’entreprise :

- d’améliorer la qualité et la transparence de ses données,

- de challenger ses méthodologies, notamment son analyse de double matérialité, ses protocoles de reporting ou encore ses analyses d’écarts,

- et in fine, de renforcer la maîtrise et le pilotage de ses enjeux matériels ESG.

En d’autres termes : l’audit ne se limite pas à contrôler un document final ; il examine en profondeur la manière dont l’entreprise structure et sécurise son reporting, ce qui en fait un puissant levier d’amélioration continue.

Qui peut réaliser cet audit ?

- Les Commissaires Aux Comptes, inscrits sur les listes de la H2A

- Les Organismes Tiers Indépendants (OTI), accrédités ISO 17029 par le Cofrac pour ce type de mission et également inscrits sur les listes de la H2A. (loi française)

Au Cabinet de Saint-Front, l’audit extra-financier est notre cœur de métier depuis 2007. Nous avons ainsi été le premier OTI habilité à conduire des audits de durabilité en France, dans la continuité des audits DPEF que nous réalisions déjà dans le cadre de la NFRD.

Cette expérience nous permet aujourd’hui d’accompagner les entreprises dans des audits exigeants, structurants et véritablement utiles pour leur transformation.

Pour aller plus loin : Audit CSRD : comment choisir son OTI ?

Quelles conséquences en cas de non-conformité ?

Pour les entreprises éligibles à la CSRD et qui ne produisent pas de rapport de durabilité, il n’y a pas de sanction directe.

Pour ce qui est de la France, la désignation d’un auditeur de durabilité et sa non convocation en conseil d’administration et en Assemblée générale peut entraîner des amendes significatives, voire des poursuites pénales pour les dirigeants en cas d’absence de certification ou d’entrave à celleci. (peines pouvant aller jusqu’à 75 000 € d’amende et cinq ans d’emprisonnement.)

Certaines juridictions prévoient aussi des incitations coercitives, comme des injonctions sous astreinte ou la désignation d’un mandataire chargé de publier les informations manquantes.

Au-delà des sanctions, les entreprises qui ne respectent pas leurs obligations CSRD compromettent surtout leur attractivité et leur compétitivité à long terme, en risquant :

- D’être exclues des marchés publics, une sanction prévue en France en cas de non-respect des obligations de durabilité ;

- D’altérer leur réputation, la non conformité pouvant entraîner une perte de crédibilité et un affaiblissement de l’image de marque auprès des clients et partenaires ;

- De perdre la confiance des investisseurs, qui se détournent des entreprises jugées peu transparentes ou insuffisamment engagées dans les pratiques ESG.

Conclusion

La CSRD n’est pas seulement une évolution réglementaire : c’est un changement de culture.

Elle impose aux entreprises un reporting ESG plus clair, plus structuré et plus comparable, mais elle offre surtout l’occasion à chaque structure de :

- mieux comprendre ses impacts,

- renforcer sa gouvernance,

- piloter ses enjeux sociétaux avec justesse.

L’enjeu n’est donc pas de “cocher les cases”, mais d’utiliser ce cadre pour créer un marché européen composé d’entreprises robustes, transparentes, vertueuses et qui anticipent les attentes croissantes de leurs parties prenantes.

Que votre entreprise soit finalement concernée ou non, vous disposez désormais d’une vision claire de ce que permet la CSRD, de ses évolutions et de ce qui est attendu.

Conclusion : la CSRD n’est pas une contrainte, mais une opportunité pour que les entreprises puissent mieux comprendre, décider et progresser.

Besoin d’être accompagné dans la mise en œuvre d’un reporting reconnu et utile ? C’est ce que nous faisons de mieux, de notre mieux.

Discutons-en ! 😊