CSRD : se préparer aux nouvelles obligations

11/12/2023

La Corporate Sustainability Reporting Directive (CSRD) est la réponse de l’Union Européenne à l’évolution des enjeux de durabilité. Succédant à la Non Financial Reporting Directive (NFRD) entrée en vigueur en décembre 2014, la CSRD vise à créer un cadre homogène pour les informations extra-financières publiées par les entreprises, favorisant ainsi la transparence et la comparabilité de leurs résultats E.S.G. (Environnementaux, Sociaux et de Gouvernance). A travers cet article, voyons ensemble les nouvelles obligations imposées par la CSRD dont les éléments à mettre dans le rapport de durabilité et l’importance de se préparer à ces changements.

Qui est concerné par la CSRD ?

La CSRD élargit considérablement le champ d’application par rapport à la NFRD, touchant désormais plus de 50 000 entreprises dans l’Union Européenne. Le calendrier varie en fonction de différents paramètres :

- Exercices ouverts à partir du 1er janvier 2024 pour une publication du rapport de durabilité en 2025 :

Entreprises cotées de plus de 500 salariés et dépassant 25 millions d’euros de total Bilan et/ou 50 millions d’euros de chiffre d’affaires.

- Exercices ouverts à partir du 1er janvier 2025 pour une publication du rapport de durabilité en 2026 :

Entreprises non concernées par la NFRD dépassant 2 des 3 seuils suivants : 250 collaborateurs, 50 millions d’euros de chiffre d’affaires, 25 millions d’euros de total bilan.

- Exercices ouverts à partir du 1er janvier 2026 pour une publication du rapport de durabilité en 2027 :

PME cotées sur un marché réglementé de l’U.E (10 à 250 salariés) dépassant au moins 2 des 3 seuils suivants : 10 salariés, 700 000 d’euros de chiffre d’affaires, 350 000 euros de total bilan.

- Exercices ouverts à partir du 1er janvier 2028 pour une publication du rapport de durabilité en 2029 :

Entreprises non localisées dans l’U.E générant un chiffre d’affaires consolidé/cumulé de 150 millions d’euros dans l’U.E pendant les deux dernières années consécutives et qui ont au moins une succursale ou filiale dans l’U.E qui génère plus de 50M de CA l’année précédente.

Comment concevoir un rapport de durabilité ?

Le rapport de durabilité, anciennement nommé « Déclaration de Performance Extra-Financière (DPEF) » est le document qui devra être publié dans une rubrique dédiée du rapport de gestion de l’entreprise. Il rend compte de manière transparente des performances de l’entreprise en matière de durabilité.

Une partie commune pour toutes les entreprises

La CSRD exige un rapport de durabilité détaillé, couvrant plusieurs aspects. Une partie est commune à toutes les entreprises. Elle comprend :

- Le modèle d’affaire et la stratégie d’entreprise : Pour constituer cette sous-partie, nous vous conseillons de :

- Fournir une brève description de la résilience du modèle d’affaires face aux risques liés à la durabilité.

- Mettre en évidence les opportunités en matière de durabilité.

- Examiner la comptabilité de votre feuille de route avec l’Accord de Paris et la neutralité carbone 2050.

- Analyser la manière dont le modèle d’affaires intègre les intérêts des parties prenantes et les impacts de l’entreprise en matière de durabilité.

- Le rôle des organes d’administration, de direction et de surveillance : Décrivez leurs rôles en matière de durabilité ainsi que des incitations (notamment financières) pour les membres de l’administration et organes de gestion en lien avec les questions de durabilité.

- La double matérialité, les risques et dépendances : Il s’agit d’exposer votre méthode d’identification et d’évaluation des risques. Vous devez expliquer vos principaux risques / dépendances et la manière dont vous les gérez.

Une gestion pour chaque risque de durabilité

Pour chacun des risques, vous devrez détailler :

- Les objectifs assortis d’échéances : il est question de préciser la nature du risque et son échéance en matière de durabilité à court moyen et long terme.

- Les politiques : vous devrez décrire les procédures, normes et la stratégie de l’entreprise en ce qui concerne les questions de durabilité.

- Les actions : il s’agit d’expliquer l’ensemble des mesures prises pour prévenir, atténuer, corriger ou éliminer les incidences négatives réelles ou potentielles. Vous indiquerez également les résultats obtenus et des procédures de diligence raisonnable concernant les questions de durabilité.

- Les informations qualitatives : décrivez ici les informations par thématiques selon les facteurs de durabilité importants pour l’entreprise.

Pour cela, vous pourrez vous aider de différents indicateurs. Nous en retrouvons 3 types :

- Globaux : relatif à toutes les entreprises sur des thématiques générales (ex : taux de fréquence des accidents du travail)

- Sectoriels : relatif à un secteur d’activité en particulier (ex : le taux d’artificialisation des sols ne concernera pas toutes les entreprise)

- Spécifiques à l’entreprise : réalisé au cas par cas, selon les résultats de l’analyse de matérialité.

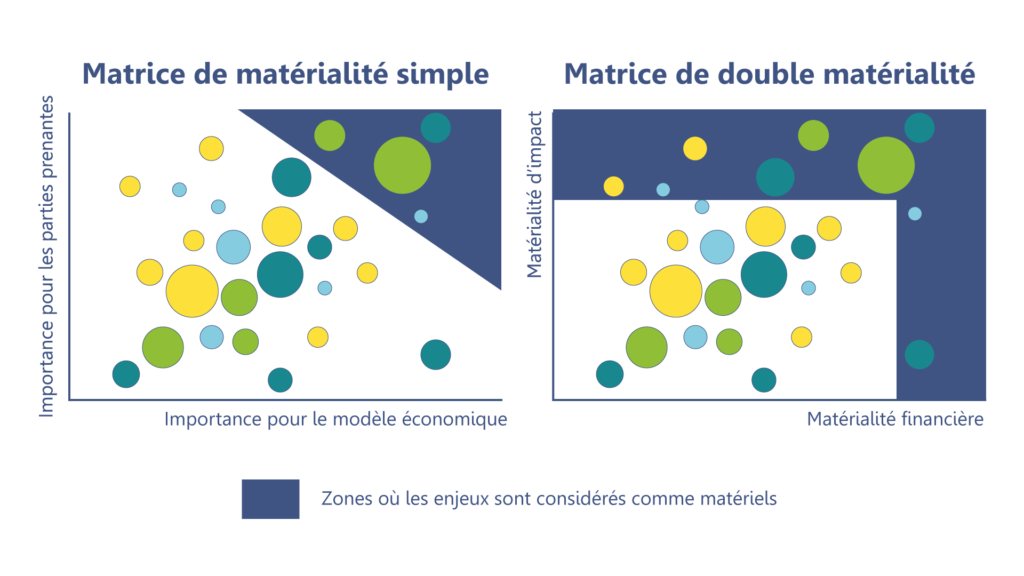

Qu’est-ce que la double matérialité ?

La CSRD introduit le concept de double matérialité, qui distingue la matérialité financière de la matérialité d’impact d’après l’EFRAG. La double matérialité fournit des critères permettant de déterminer si une question de durabilité doit être incluse dans le rapport de durabilité de l’entreprise.

Matérialité d’impact

Cette matérialité se définit comme étant ce qui peut avoir un impact sur l’entreprise, ses activités et sa capacité à créer de la valeur financière et extra-financière pour elle-même et ses parties prenantes. C’est un outil de hiérarchisation des enjeux RSE d’une entreprise. Une question de durabilité est importante si elle est liée à des impacts significatifs, réels ou potentiels de l’entreprise sur les personnes ou l’environnement à court, moyen ou long terme.

L’impact de l’entreprise peut être direct ou non (on analyse la chaîne de valeur dans son ensemble).

Evaluation de la matérialité d’un impact négatif :

Mesure de l’impact négatif réel = gravité de l’impact (échelle, portée et irrémédiabilité)

Mesure de l’impact négatif potentiel = gravité de l’impact + probabilité de survenance de l’impact

Evaluation de la matérialité d’un impact positif :

Mesure de l’impact positif réel = ampleur et portée

Mesure de l’impact positif potentiel = ampleur + portée + probabilité

Matérialité financière

Une question de durabilité est importante si elle a des effets financiers significatifs sur l’entreprise. En d’autres termes, on dit qu’elle est importante si elle génère des risques ou opportunités qui peuvent impacter la trésorerie future avec des effets à court, moyen et long terme.

L’importance financière d’une question de développement durable n’est pas limitée aux questions qui sont sous le contrôle de l’entreprise ; elle comprend des informations sur les risques et opportunités significatifs attribuables aux relations d’affaires. Cela va au-delà du périmètre de consolidation utilisé dans la préparation des états financiers.

Mesure du risque = probabilité d’occurrence + ampleur des effets financiers

Ainsi, la matérialité d’impact hiérarchise les enjeux RSE en évaluant les impacts réels ou potentiels d’une entreprise sur les personnes et l’environnement alors que la matérialité financière évalue l’importance des questions de durabilité en termes d’effets financiers sur l’entreprise.

Conclusion

La mise en œuvre de la CSRD offre plusieurs avantages :

- Répondre aux attentes des clients dans un contexte ou l’ESG devient un critère prépondérant pour les appels d’offre. De plus en plus d’assurances prennent aussi en compte des critères ESG pour leur analyse de risque.

- Se conformer aux exigences des fonds (directive SFDR) : la CSRD impose en effet des obligations de reporting qui leurs sont alignées.

- Augmenter la valeur de l’entreprise : sa valeur immatérielle est augmentée par la performance extra-financière.

En définitive, la CSRD émerge comme un catalyseur essentiel pour les entreprises cherchant à prospérer dans un environnement économique en mutation, tout en répondant aux attentes sociétales croissantes et en se positionnant en tant qu’acteur responsable et avant-gardiste.

Rédigé par Arnaud Dautriche et Lauriana Hok

Laissez-nous un commentaire

Ce site utilise Akismet pour réduire les indésirables. En savoir plus sur comment les données de vos commentaires sont utilisées.

Laisser un commentaire